El costo es el gasto económico que representa la fabricación de un

producto o la prestación de un servicio. Al determinar el costo de producción, se puede establecer el precio de venta al

público del bien en cuestión (el precio al público es la suma del costo más el beneficio).

El costo de un producto está formado

por el valor de la materia prima, el valor de la mano de obra directa e indirecta

empleada en el funcionamiento de la empresa.

El costo de un producto está formado

por el valor de la materia prima, el valor de la mano de obra directa e indirecta

empleada en el funcionamiento de la empresa.

La teoría de costos utiliza diferentes medidas o

indicadores de costos, tales como fijos

y variables. Los costos fijos (CF) no varían con la

cantidad de bienes producidos. Un ejemplo de costo fijo sería el alquiler de un

local.

Los costos

variables (Cv) cambian según la cantidad producida. Por ejemplo, si

para aumentar la producción se requiere contratar trabajadores adicionales,

entonces los salarios de estos trabajadores son costos variables. De igual

manera aumentar la producción implica adquirir mayores cantidades de materias

primas.

La suma resultante de los costos fijos y los

costos variables es el costo total (CT)

de una empresa.

Veamos un ejemplo:

Cantidad

|

Materia Prima $50xunidad

|

Mano de Obra

Directa

$20xunidad

|

Costo Variable

|

Costo Fijo

|

Costo Total

|

1

|

50

|

20

|

70

|

2000

|

2070

|

2

|

100

|

40

|

140

|

2000

|

2140

|

3

|

150

|

60

|

210

|

2000

|

2210

|

4

|

200

|

80

|

280

|

2000

|

2280

|

5

|

250

|

100

|

350

|

2000

|

2350

|

6

|

300

|

120

|

420

|

2000

|

2420

|

Observando la tabla podemos extraer la siguiente información

El costo variable por unidad producida es MP+MOD = $50+$20 =

$70

El costo total por unidad producida es MP+MOD+CF

= $50+$20+$2000 = $2070 y al producir 6 unidades el costo total es $2420. Al

calcular el costo total unitario de la 6 unidades obtenemos Costo Total unitario (CTu) = Costo total /cantidad = $2420/6

= $403,3.

¿Qué ocurrió?. Debido a la presencia de los costos fijos, el aumento de la

producción nos asegura que el costo total unitario descienda considerablemente,

mientras que los costos variables siguen a la producción, los costos fijos son

independientes de ella, pero hasta cierto nivel de producción indicado en la capacidad efectiva de producción.

Otra forma de llegar el costo total unitario es

Costo total unitario = Costo variable unitario +

costo fijo unitario.

Por ejemplo para un nivel de producción de 5

unidades CTu = $70 +

$2000/5 = $70 + $400 = $470.

COSTOS DIRECTOS

Mano de obra directa

La mano de obra directa refiere a los

trabajadores que están directamente involucrados en la producción de bienes o

la prestación de servicios. Por ejemplo, los operarios de una fábrica que

ensamblan, fabrican, pintan o ayudan a elaborar físicamente productos, realizan

mano de obra directa. De manera similar, los trabajadores de una peluquería que

realizan cortes de pelo, tratamientos y otros servicios están involucrados en

mano de obra directa. El costo de pagar salarios a los trabajadores que

participan en la producción es el costo

mano de obra directa de una empresa.

Materias

primas y materiales

Materia prima: es el insumo básico en el proceso de

elaboración, imprescindible para obtener el nuevo producto conforme a

especificaciones técnicas prefijadas y que se incorpora al mismo conservando o

no sus propiedades físicas y/o químicas originales. En toda producción se

considera el elemento característico del costo variable.

Por ejemplo en la fabricación de prendas de

vestir, las telas, los estampados, los bordados, botones, etiquetas, etc.

Representan materia prima.

Materiales: insumos y elementos cuya

utilización es necesaria en un determinado proceso de elaboración y que pueden

o no incorporarse al artículo terminado. Retomando el ejemplo anterior, el

envoltorio o medio físico por el cual se entrega el artículo terminado es un

ejemplo de materiales.

Criterios

de tipificación de materias primas y materiales

1) Analizar

el grado de incorporación del elemento en el producto terminado.

2) Tener

en cuenta la indispensabilidad del elemento en el proceso de producción.

3) Analizar

el estado de utilización en la producción. Es decir, si es proporcional al

aumento de la misma.

4) Considerar

el grado de escasez del elemento y la posibilidad de sustitución.

COSTOS INDIRECTOS DE FABRICACIÓN (CIF)

En este rubro se incluyen,

por un lado, la mano de obra indirecta como,

los salarios pagados a los trabajadores que realizan tareas que no contribuyen

directamente con la producción de bienes o la prestación de servicios, tales

como los trabajadores de apoyo que ayudan a posibilitar a otras personas a producir

bienes.

Por ejemplo, una fábrica

puede emplear trabajadores de limpieza para mantener las instalaciones limpias,

supervisores para controlar los operarios de producción, guardias de seguridad,

personal de los almacenes y control de calidad, personal y repuestos de

mantenimiento, etc. Y por otro a los costos derivados del funcionamiento de las

instalaciones industriales como por ejemplo las erogaciones en materia de luz,

gas, agua, comunicaciones, materiales indirectos etc. Siempre y cuando no constituyan una materia prima fundamental del

producto.

Por Materiales Indirectos se entiende aquellos que por sus

características, dentro del proceso de producción, no se puede medir su consumo

por unidad producida de forma objetiva. En esta cuenta pueden incluirse los

aceites y lubricantes de máquinas, tornillos y repuestos, elementos de limpieza

para los operarios y máquinas.

Los procedimientos de

cálculo de los Costos Indirectos de Fabricación

(CIF) suele ser un proceso complejo.

Se los considera muy diversos, imprecisos y en la mayoría de los casos,

imprevistos.

COSTO OPERATIVO

Se refiere a todos los costos que no están

ligados al proceso de producción. Son los valores que surgen de las operaciones

comerciales y administrativas. Por ejemplo sueldos del gerente de compras, de

finanzas, publicidad y ventas, personal administrativo, alquiler de oficinas, insumos,

comisiones, etc. En la mayoría de los casos se consideran como Costos Fijos.

FORMULAS DE COSTOS

1) Costos Directo

Total= Materias primas y materiales directos

+ MOD

2) Costos Directos

unitarios = Costo directo / producción

3) Costo

de Producción total= costos directos + costos indirectos de fabricación

4) Costo Unitario

de Producción = costo de producción / producción

5) Costo Total

= costo de producción + costo operativo

6) Costo

Total unitario = costo total / producción

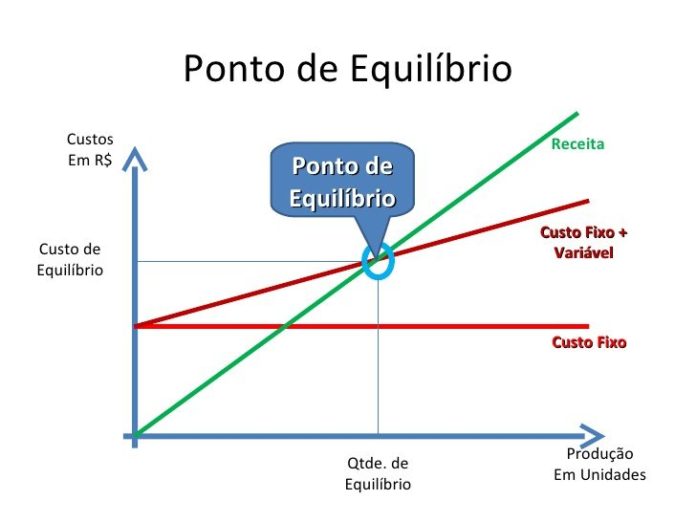

7) Punto

de Equilibrio = costos fijos totales / (precio de venta – costo directo unitario)

Otros Indicadores

1) Costo Fijo Unitario = Costos

fijos / Producción. Para obtener los costos

fijos debemos sumar todos los valores considerados no variables.

2) Autonomía = (costo directo / costo

de producción) x 100. Un índice bajo nos

dice que la transformación depende de otros factores como la fuerza motriz, el

mantenimiento, los controles de calidad. etc. Tengamos en cuenta que en la mayoría

de los casos, los costos directos son más fácil de bajar y mejorar que los

costos indirectos de fabricación.

3) Relación de riesgo =

(costo fijo unitario / precio de venta unitario) x 100. Indica la incidencia de los costos fijos

unitarios en los precios de venta. Cuanto más cercano a 1 estemos, menor margen

de maniobra ante una economía cíclica.

4) Utilidad o Ganancia =

Precio de venta – Costo total unitario.

1) Una

fábrica tiene 7 operarios que

trabajan 8 horas por día durante 22 días al mes y cobran $120 la hora. Calcular el costo de la

Mano de obra directa mensual (MOD).

Mano de

Obra directa = 7 op.

x 8 hs x 22 días x $120/hora = $147840

2) En el

proceso de producción se utilizan 8000

kg de materia prima mensuales. Si el kilo cuesta $10 y se obtienen 3

productos por kilo. Determinar el costo de materia prima total y por unidad

producida, suponiendo que no existe desperdicio.

Costo

de Materia Prima = 8000kg x $10 = $80000

Producción

(Q) = 8000 kg x 3 unidades/kg= 24000 unidades.

Costo

de Materia prima x unidad = $80000 / 24000 un = $3.33 x unidad

3) Cada

unidad obtenida se envasa en recipientes de plásticos y cada lote de 50

unidades en 1 caja de cartón. Si cada envase cuesta $0.45 y cada caja $15.

Determinar el costo de materiales.

Materiales

(envases) = $0.45 x 24000 unid. = $10800

Materiales

(cajas) = (24000 unid / 50 unid x caja) x $15 = 480 cajas x $15 =

$7200

4) Tomando

los 3 puntos anteriores determinar: a) costo directo total. b) el

Costo directo por unidad.

Costo Directo

total = $147840 + $80000 + $18000= $245840

Costo

directo unitario = $245840 / 24000 = $10.24

5) Para

mantener el proceso de producción en funcionamiento se pagan $120000 en sueldos de planta (no

operarios) y $30000 entre servicios y

materiales indirectos. Calcular el costo de producción total y el unitario.

Costo de Producción = $245840

+ $120000 + $30000 = $395840

Costo de Producción unitario = $395840 /

24000 = $16.49

6) El

costo operativo de la empresa es de $240000

entre personal administrativo y de ventas. Con estos datos obtener el costo

total.

Costo

total = $395840 + $240000 =

$635840

Costo

total unitario = $635840 /

24000 = $26,48

7) Sabiendo

que el precio de venta del producto es de $32 al mayoreo. ¿Cuál es el punto de

equilibrio de la empresa?

Punto

de equilibrio = $390000 / ($32 - $10.24) = $390000 / $21,76 = 17923 unidades.

Conclusión:

deberemos tener la seguridad de vender por lo menos 17923 unidades para tener la certeza de cubrir todos los costos en

los cuales hemos incurrido. La empresa comenzará a tener ganancias por encima

de esa cantidad de unidades, en cambio, por debajo obtendrá pérdidas y deberá

estudiar como bajar algunos costos.

8) Costo Fijo Unitario = $390000

/ 24000 un = $16,25

9) Autonomía = ($245840

/ $395840) x 100 = 0,621 x 100 = 62.1%.

10) Relación de Riesgo = ($16,25

/ $32) x 100 = 0,507 x 100 = 50.7%.

11) Utilidad o ganancia = $32

- $26,48 = $5,52.

No hay comentarios.:

Publicar un comentario